economia-libertad

El récord de refinanciaciones es el síntoma, no la enfermedad

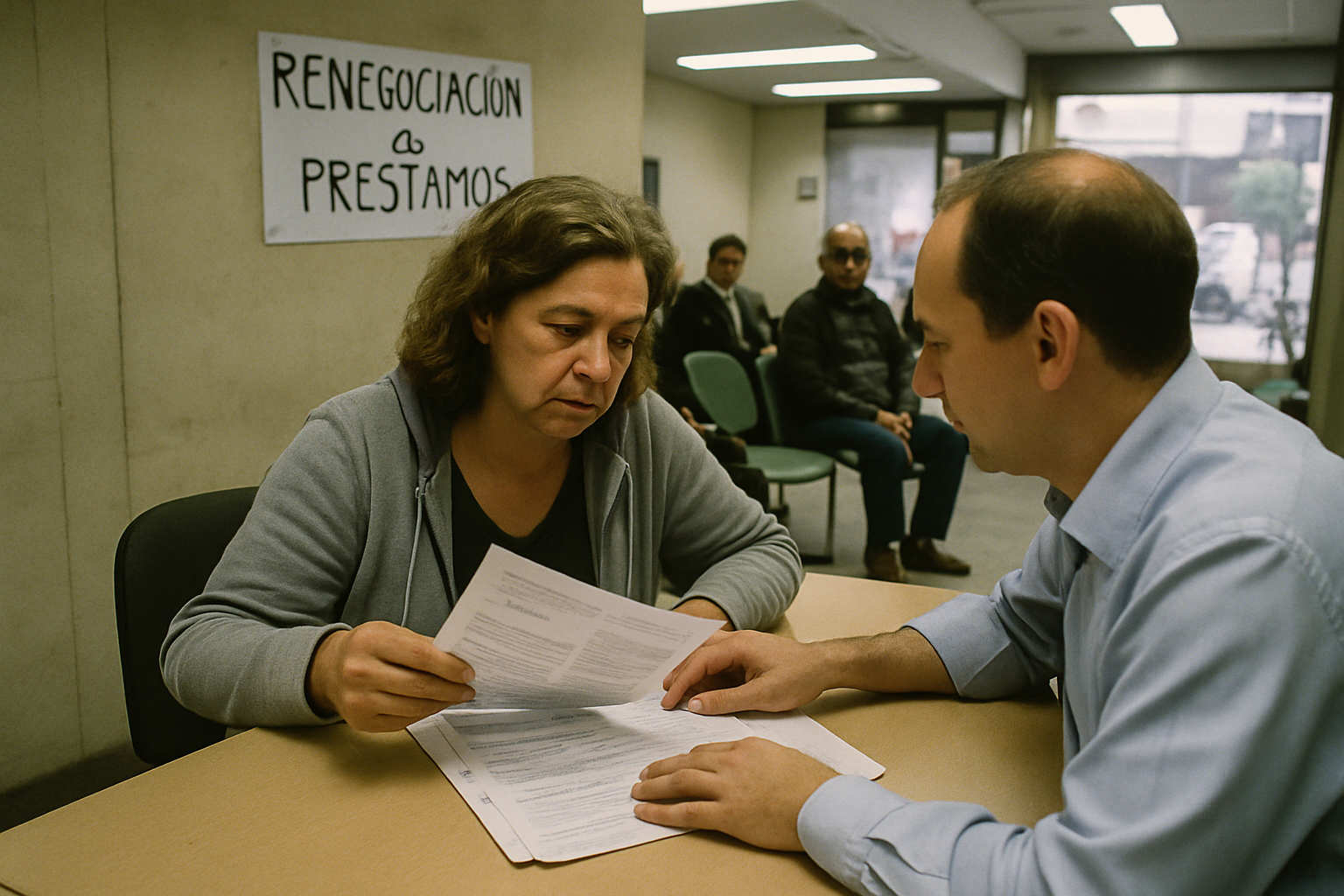

Un número que no debería sorprender a nadie

Según informó Clarín Economía, el 3,2% de todo el saldo prestado por los bancos a hogares entró en refinanciación durante noviembre, el doble que en octubre y el porcentaje más alto desde que el BCRA lleva la serie. Bancos públicos salieron a ofrecer campañas de renegociación de tarjetas y créditos al consumo. El titular impacta. Pero en Argentina, impactar no alcanza para explicar.

El verdadero problema no es que las familias estén pidiendo más plazo y menos tasa. El verdadero problema es por qué llegaron ahí. Y para responder eso hay que salir del ciclo noticioso y mirar el arco largo.

Argentina en 1950: el país que podía darse el lujo de endeudarse poco

Hay un dato que duele cada vez que se lo trae a colación, no por nostalgia sino por la brutalidad del contraste. A principios de la década del cincuenta, Argentina era la sexta o séptima economía del mundo en términos de ingreso per cápita, con niveles comparables a los de Francia o Italia. El peso era una moneda respetable. El ahorro familiar existía como práctica cultural y financiera. El crédito hipotecario a largo plazo no era una fantasía.

Hoy, setenta años después, las familias argentinas no refinancian deudas porque tomaron decisiones irresponsables en masa. Las refinancian porque el salario real fue destruido sistemáticamente por décadas de inflación crónica, porque el impuesto inflacionario es el más regresivo de todos —le saca más a quien menos tiene—, y porque el Estado nunca dejó de financiar su propio despilfarro a costa del poder adquisitivo de los hogares.

No es un accidente. Es el resultado previsible de setenta años de política económica que priorizó el gasto presente sobre la inversión futura, la redistribución sobre la producción, y el control de precios sobre la estabilidad de las reglas.

El crédito al consumo como muleta de un ingreso insuficiente

Hay una distinción conceptual que el debate público argentino suele ignorar: no es lo mismo endeudarse para invertir que endeudarse para consumir lo que el salario ya no alcanza a cubrir. El primero es el motor del capitalismo moderno. El segundo es una señal de alarma.

Cuando el 3,2% del crédito a hogares entra en mora técnica o refinanciación en un solo mes, lo que ese número dice es que una porción significativa de las familias usó el crédito al consumo —tarjetas, préstamos personales— no como complemento sino como sustituto del ingreso. Y cuando el ingreso real no alcanza, la deuda se acumula hasta que el peso se vuelve insostenible.

Milton Friedman lo explicó con claridad: la inflación es siempre y en todas partes un fenómeno monetario. Pero sus consecuencias distributivas son concretas y cotidianas: el trabajador que cobra en pesos y ve cómo su canasta se encarece semana a semana termina usando la tarjeta para llegar a fin de mes. La tarjeta, al principio, parece una solución. Después se convierte en el problema.

El ajuste es necesario pero insuficiente

Sería deshonesto de nuestra parte no reconocer el contexto. La gestión actual logró algo que parecía imposible hace dieciocho meses: llevar el déficit fiscal primario a cero y sostenerlo. Eso no es un dato menor. Es la condición necesaria —aunque no suficiente— para que Argentina empiece a reconstruir algo parecido a una moneda confiable.

Pero el equilibrio fiscal, por sí solo, no reconstruye el ingreso real de las familias que hoy están renegociando sus deudas. La inflación bajó del 25% mensual al entorno del 3%, lo que es un logro real. Sin embargo, la inercia de años de destrucción del salario no se revierte en doce meses. Las familias que están en el 3,2% de refinanciación son, en buena medida, el rezago de esa historia.

Lo que hace falta, además del ajuste, es lo que Hayek llamaba la reconstrucción de las instituciones que hacen posible el cálculo económico: reglas estables, moneda predecible, crédito de largo plazo, y un sistema impositivo que no expropie el ahorro antes de que se forme. Sin eso, el crédito al consumo seguirá siendo la muleta de un ingreso insuficiente, y los récords de refinanciación seguirán apareciendo en los titulares.

El rol del Estado en este desastre no es menor

Uno de los datos que el reporte periodístico menciona casi al pasar merece una pausa: fueron los bancos públicos los que lanzaron campañas para renegociar saldos. Eso no es inocente. Los bancos públicos en Argentina históricamente prestaron a tasas subsidiadas, con criterios políticos antes que crediticios, y generaron carteras de dudosa calidad que después el Estado —es decir, todos los contribuyentes— terminó absorbiendo.

La intervención estatal en el crédito no protege a las familias vulnerables: las expone a ciclos de endeudamiento que no pueden sostener, porque el subsidio inicial distorsiona la señal de precio y les hace creer que pueden pagar algo que el mercado, sin distorsión, les hubiera indicado que no podían. Juan Bautista Alberdi lo entendía en el siglo XIX: el Estado que pretende dar lo que no produce termina quitando lo que otros generaron.

Lo que el largo plazo exige

La serie histórica del BCRA marca un récord. Pero el récord más preocupante no es el del 3,2% de refinanciaciones en un mes. Es el de setenta años de políticas que destruyeron la capacidad de las familias argentinas de ahorrar, invertir y proyectarse.

Salir de ese ciclo requiere más que un ajuste de corto plazo. Requiere la reconstrucción paciente de instituciones que hoy casi no existen: una moneda que funcione como reserva de valor, un mercado de capitales doméstico que permita el crédito hipotecario a treinta años, un sistema impositivo que no grave el ahorro antes de que se consolide, y un Estado que gaste dentro de sus posibilidades reales en lugar de financiar su expansión con el impuesto más cobarde de todos: la inflación.

Las familias que hoy piden más plazo para pagar sus deudas no son irresponsables. Son el resultado de un país que durante décadas les prometió protección y les entregó inestabilidad. Reconocer eso no es excusar el gasto público: es entender por qué el gasto público es el problema.

Fuentes citadas

- Clarín Economía — Deudas familiares: récord de refinanciaciones — Fuente original de los datos del BCRA sobre el 3,2% de refinanciaciones en noviembre, el doble que en octubre.

- BCRA — Informe Monetario — Fuente primaria de los datos sobre crédito al sector privado y refinanciaciones del sistema bancario argentino.

- INDEC — Índice de Salarios — Datos oficiales sobre evolución del salario real en Argentina, contexto estructural del endeudamiento familiar.